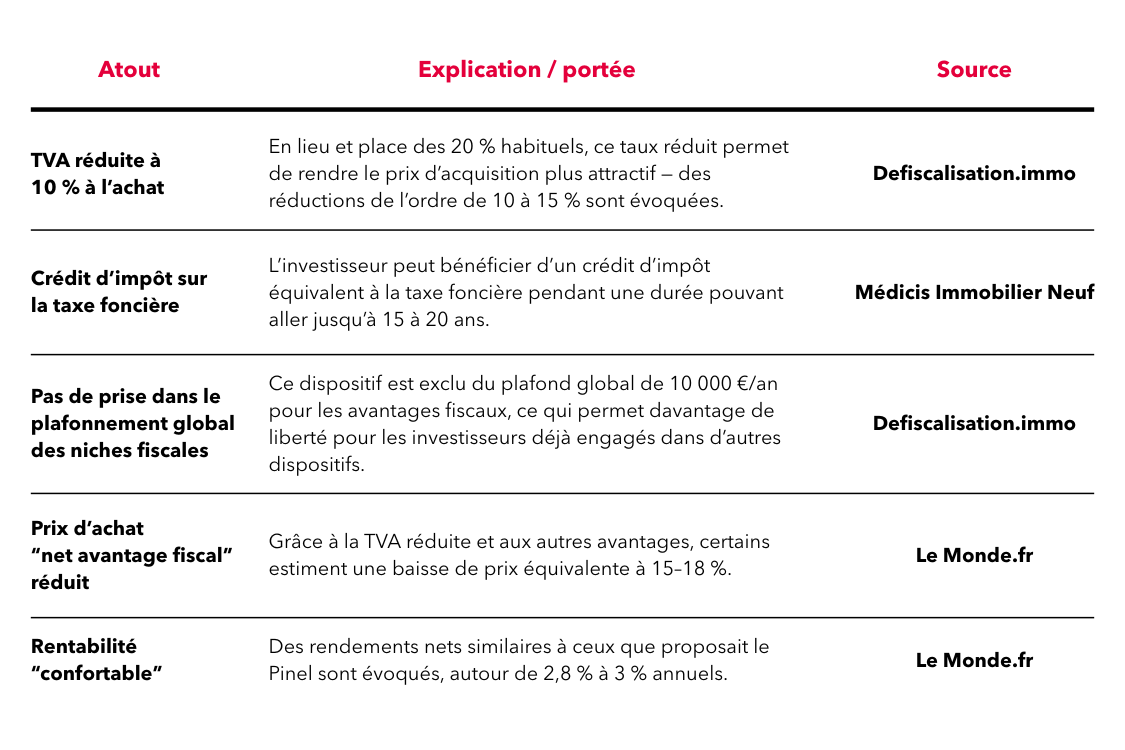

2. Les principaux atouts pour l’investisseur

Voici ce qui distingue le LLI de ses prédécesseurs et le rend particulièrement séduisant pour un investisseur averti :

Ces avantages font du LLI un outil potentiellement très puissant pour structurer des investissements immobiliers optimisés, tout en répondant à une mission d’utilité sociale.

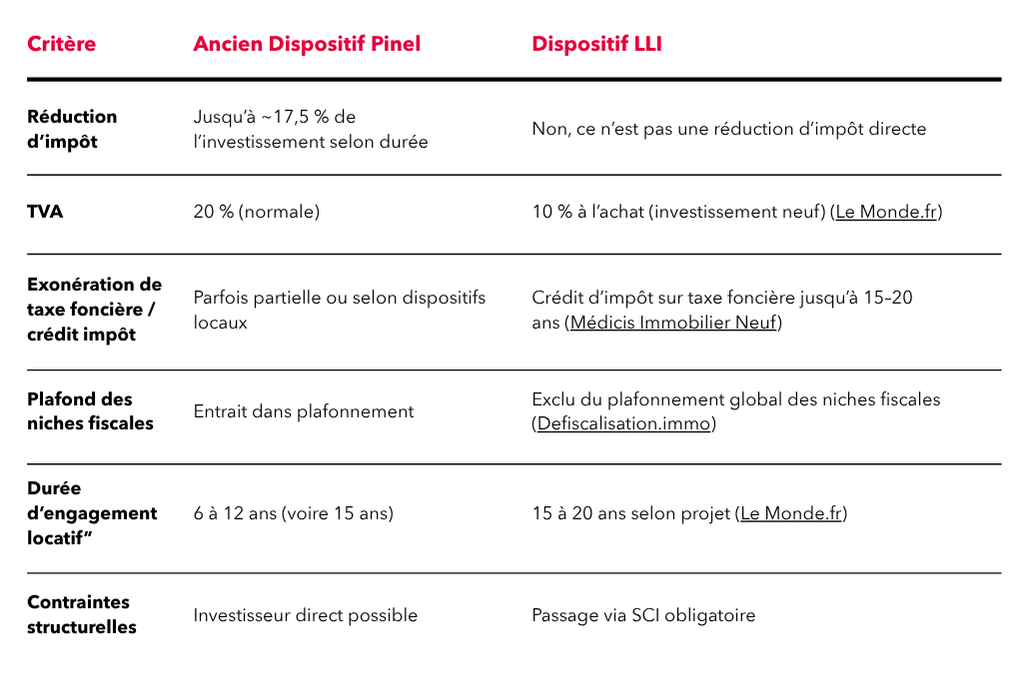

4. Comparaison rapide : LLI vs Pinel (et autres dispositifs)

L’avantage déterminant du LLI est précisément ce contour administratif et fiscal plus “neutre” pour les contribuables déjà engagés dans d’autres dispositifs — il offre une modularité fiscale absente du Pinel

Qui sommes-nous ?

Groupe français indépendant, nous sommes acteur leader

du marché immobilier en Île-de-France.

Immobilier